Grundsteuerreform 2025

Neue Grundsteuer ab 2025

I. Wieso gibt es eine Grundsteuerreform?

Das Bundesverfassungsgericht hatte mit Beschluss vom 10.04.2018(1 BvL 11/4, BvL 12/14, 1 BvL 1/15, 1 BvR 639/11, 1 BvR 889/12) die Bewertungsvorschriften für die Grundsteuer für verfassungswidrig erklärt. Seine Entscheidung hatte das BVerfG damit begründet, dass das Festhalten des Gesetzgebers am Hauptfeststellungszeitpunkt 1964 zu gravierenden und umfassenden Ungleichbehandlungen führt, für die es keine ausreichende Rechtfertigung gibt.

Mit dem Beschluss wurde gleichzeitig bestimmt, dass der Gesetzgeber bis zum 31.12.2019 eine gesetzliche Neuregelung zu treffen hat. Diese Verpflichtung wurde durch die Verkündung des Grundsteuerreformpakets des Bundes im Nov/Dez 2019 erfüllt. Damit durften und dürfen die bisherigen Bewertungsregeln noch für einen Übergangszeitraum bis 31.12.2024 angewandt werden.

Neben dem eigentlichen Grundsteuerreformgesetz war auch eine Grundgesetzänderung Teil des Reformpaktes. Der geänderte Artikel 105. Abs. 2 des Grundgesetzes ermächtigt die Länder nun, vom Grundsteuerrecht des Bundes (Bundesmodell) abzuweichen. Von dieser Länderöffnungsklausel haben mehrere Bundesländer Gebrauch gemacht. Zu ihnen gehört das Land Baden-Württemberg - der Landtag hat am 04.11.2020 das Landesgrundsteuergesetz (LGrStG) beschlossen.

II. Ermittlung des Grundsteuerbetrags: Wer macht was?

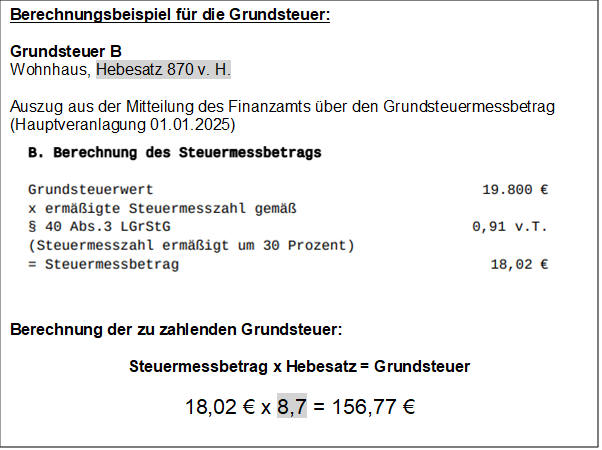

Der im Grundsteuerbescheid festgesetzte Grundsteuerbetrag ergibt sich - wie bisher - aus einem dreistufigen Verfahren:

1. Zuständigkeit Finanzamt

Grundsteuerwert bzw. Grundsteuermessbetrag wurden vom Finanzamt ermittelt und Ihnen jeweils mit Bescheid bereits im Jahr 2024 mitgeteilt. Die Daten dafür haben Sie in Ihrer Grundsteuererklärung angegeben.

Es gilt:

Bodenrichtwert x Grundstücksfläche = Grundsteuerwert

Es spielt keine Rolle mehr, mit was das Grundstück bebaut ist (Haus, Garage, Halle etc.) oder ob es unbebaut ist! Nur die Grundstücksfläche und der Bodenrichtwert sind Grundlage für die Ermittlung.

Bei Fragen oder Einwendungen zum Grundsteuerwertbescheid wenden Sie sich bitte an Ihr Finanzamt.

Hierzu der Hinweis, dass ein Einspruch gegen den festgesetzten Grundsteuerwert bzw. den angewandten Bodenrichtwert nur auf Basis eines qualifizierten Gutachtens Aussicht auf Erfolg haben wird – und auch nur dann, wenn das Gutachten eine Abweichung von mindestens 30% gegenüber dem bisher festgesetzten Grundsteuerwert nachweist (§38 Abs. 4 LGrStG). Die Kosten des Gutachtens tragen Sie als Auftraggeber.

Grundsteuerwert x Messzahl = Grundsteuermessbetrag

Die Messzahl beträgt 1,3 v. T. für alle Grundstücke, ausgenommen Grundstücke mit Wohnbebauung – hier gilt eine reduzierte Messzahl von 0,91 v. T.

Bei Fragen oder Einwendungen zum Grundsteuermessbescheid wenden Sie sich bitte an Ihr Finanzamt.

Die Gemeinde ist an den Grundsteuermessbescheid des Finanzamtes gebunden - auch dann, wenn Einspruch gegen den Grundsteuerwert- bzw. Grundsteuermessbescheid eingelegt wurde. Bei erfolgreichem Einspruch wird in der Folge der Grundsteuermessbescheid und daraufhin der Grundsteuerbescheid von Amts wegen geändert.

2. Zuständigkeit Gemeinde

Der Hebesatz, mit dem der Messbetrag multipliziert wird, wurde durch die Gemeinde Königheim mit Beschluss des Gemeinderates vom 18.11.2024 in einer Hebesatzsatzung festgelegt. Die Satzung wurde im Amtsblatt vom 23.11.2024 bekanntgegeben und gilt ab 01.01.2025:

Hebesatz Grundsteuer A 620 v. H.

(Betriebe der Land- und Forstwirtschaft)

Hebesatz Grundsteuer B 870 v. H.

(bebaute Grundstücke, unbebaute Grundstücke, Eigentumswohnungen, Wohnhäuser der landwirtschaftlichen Hofstellen)

III. Was bedeutet (Gesamt-)Aufkommensneutralität?

Insgesamt soll es durch die Grundsteuerreform im Wesentlichen nicht zu einer Erhöhung des Grundsteueraufkommensfür die Gemeinde gegenüber dem Jahr 2024 kommen (sog. Aufkommensneutralität). Auch bei angestrebter Aufkommensneutralität wird es zu „Belastungsverschiebungen“ gegenüber der bisherigen Rechtslage sowie zwischen den Nutzungen und Lagen der Grundstücke kommen.

Deshalb gibt es Grundstücke, für die ab dem Jahr 2025 mehr Grundsteuer als bisher zu bezahlen ist, und Grundstücke, für die weniger als bisher zu bezahlen ist. Belastungsverschiebungen treten als Konsequenz aus der Umsetzung des Bundesverfassungsgerichtsurteils in allen Grundsteuer-Modellen auf. Änderungen in der Höhe der Grundsteuer wird es daher auch dann geben, wenn die Gesamtaufkommensneutralität vor Ort gegeben ist.

IV. Welche Wirkung hat der Hebesatz?

Es gilt:

Grundsteuermessbetrag x Hebesatz = zu zahlende jährliche Grundsteuer

Die Höhe des Hebesatzes allein sagt daher nichts darüber aus, ob Sie mehr oder weniger Grundsteuer als bisher bezahlen müssen. Ausschlaggebend ist auch die Höhe des Grundsteuermessbetrages.

Die Höhe des Hebesatzes allein sagt zudem nichts darüber aus, ob die Gemeinde beabsichtigt, mehr, weniger oder gleich viel an Grundsteuer als bisher einzunehmen.

Aufgrund der örtlichen Gegebenheiten kann einerseits in Gemeinden mit einem deutlich niedrigeren Hebesatz als zuvor das bisherige Grundsteueraufkommen erzielt werden. Andererseits kann in anderen Gemeinden ein deutlich höherer Hebesatz als zuvor nötig sein, um das Aufkommen in bisheriger Höhe zu erreichen – letzteres ist für die Gemeinde Königheim der Fall.

V. Weitere Informationen und Anzeigepflichten

Weitere Informationen zur Grundsteuerreform finden Sie unter www.grundsteuer-bw.de

Die Bodenrichtwerte sind im Internet abrufbar unter Boris BW: www.gutachterausschuesse-bw.de (Auswahlbutton „Bodenrichtwerte Grundsteuer B“).

Sofern sich an Ihrem Grundbesitz Änderungen ergeben, sind Sie - auch ohne gesonderte Aufforderung des Finanzamts - verpflichtet, dies dem Finanzamt mitzuteilen. Das ist beispielsweise der Fall, wenn Sie ein Grundstück nicht mehr überwiegend zu Wohnzwecken nutzen. Änderungen bei den Eigentumsverhältnissen oder auch Grundstücksflächen werden dem Finanzamt über das zuständige Grundbuchamt bzw. Liegenschaftskatasteramt von Amtswegen mitgeteilt – hier habe Sie nichts zu veranlassen.

VI. Hinweis zur künftigen Festsetzung der Grundsteuer

Sofern Sie bisher die gesamte Jahresgrundsteuer am 1. Juli bezahlt haben, wird diese Jahreszahlung für die neue Grundsteuer übernommen. Sollten Sie die Jahreszahlung nicht mehr wünschen, geben Sie uns Bescheid.

Bitte beachten Sie, dass wie bisher auch nur ein Eigentümer den Grundsteuerbescheid erhält, auch wenn mehrere Personen gemeinschaftlich Eigentümer sind (Gesamtschuldnerische Haftung gem. §10 LGrStG).

Die Grundsteuerbescheide für das Jahr 2025 werden Anfang Januar 2025 verschickt. Bitte beachten Sie, dass dieser Bescheid auch für die kommenden Jahre gültig ist soweit sich für Ihren Grundbesitz keine Änderungen ergeben. Bewahren Sie diesen Bescheid gut auf. Es werden nicht jährlich neue Bescheide verschickt!

Sollten Sie jetzt noch Fragen zur Ihrem Grundsteuerbescheid haben, können Sie sich gern bei uns melden.

Gemeinde Königheim

Telefonisch: Frau Schneider 09341/9209-35 oder Frau Dörr 09341/9209-31

oder Email: beate.schneider(@)koenigheim.de und sabine.doerr(@)koenigheim.de.

Hier können Sie das Formular SEPA-Lastschrift downloaden: